Jak investovat v dobách vysokých cen na trzích?

30. 09. 2025 | Josef Navrátil

Finanční trhy se z dubnových výprodejů způsobených chaotickými kroky Donalda Trumpa vzpamatovaly. Investoři se zaměřují převážně na dobré zprávy, často opomíjejí rizika a většina aktiv se pohybuje okolo svých historických maxim. Nabízí se tak otázka, jakým způsobem by po tak silném cenovém růstu měli investoři svá portfolia sestavovat.

Ačkoliv rizika jsou ve světě investování přítomna vždy, v dnešní době jich můžeme pozorovat hned celou řadu. Ať už jde o pokračující vojenské konflikty na Ukrajině a Blízkém východě, události vycházející z nevyzpytatelného chování amerického prezidenta, geopolitické třenice či hrozící inflační tlaky vlivem pokračujícího silného zadlužování vlád většiny vyspělých zemí. Investoři však jako by tyto hrozby nebrali příliš v potaz.

Akcie oceněny takřka k dokonalosti

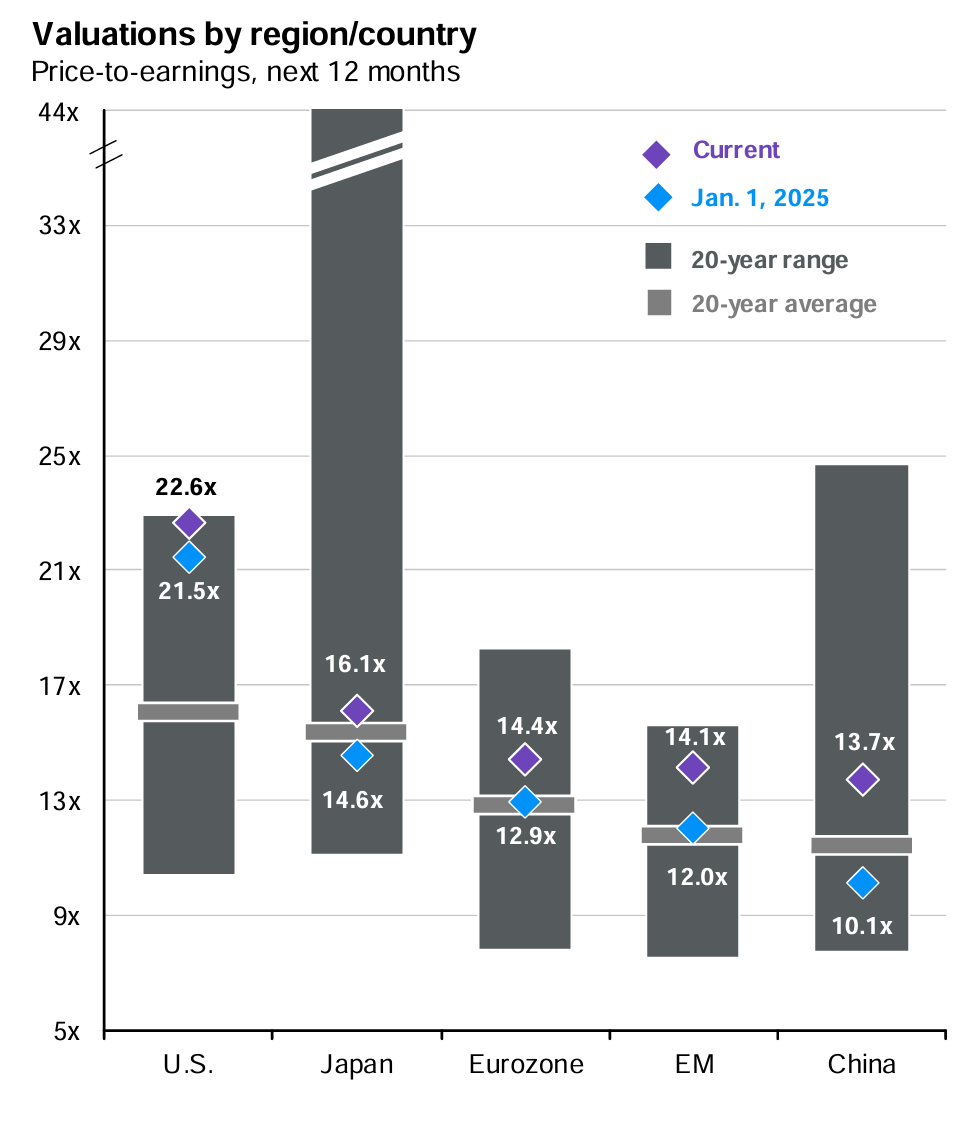

Jasně patrné je to na vývoji akciových trhů, jejichž ocenění je podle řady valuačních indikátorů velmi vysoké. Nejsledovanější zámořský index S&P 500, hnaný nadšením okolo umělé inteligence, se dnes obchoduje za 22,6násobek očekávaných čistých zisků v příštích 12 měsících. To je přibližně třetinu nad dlouhodobým průměrem. Ačkoliv ostatní trhy, jako je Japonsko, Evropa či Čína jsou znatelně levnější, i ony jsou oceněny na nadstandardních úrovních.

Ocenění hlavních světových akciových trhů na bázi forward P/E, zdroj: J.P. Morgan

Vysvětlení tohoto vývoje je hned několik, jedním z nich je očekávání silného růstu zisků veřejně obchodovaných firem v budoucnu, což je spojeno s nadšením okolo AI a vysokými maržemi zejména velkých technologických gigantů, kteří jsou hlavními tahouny akciového růstu. Vždyť 10 největších společností zařazených do indexu S&P 500 zaujímá více než 40 % jeho tržní kapitalizace.

Svoji roli pochopitelně hraje i obecný nárůst popularity akciového investování. Vlivem velmi dobré historické výkonnosti z posledních let čím dál více domácností směřuje své prostředky na akciový trh. Investování se stalo výrazně dostupnější než dříve, díky řadě online brokerů, ETF či klasických fondů lze vytvořit expozici vůči akciovému trhu velmi jednoduše. Do trhu se tak žene čím dál více kapitálu, což logicky tlačí ceny aktiv výše.

Má to však i své stinné stránky, neboť vysoké ocenění znamená, že budoucí výnosy budou pravděpodobně podprůměrné. Alespoň historicky platil jasný vztah, že vysoké akciové valuace implikují nižší zhodnocení do budoucna a naopak. To se propisuje i do odhadů výnosů aktiv, které zveřejňují významné instituce. Například největší světový správce aktiv BlackRock předpokládá, že v následujících 10 letech přinese globální akciový trh zhodnocení ve výši 5,9 % ročně v dolarovém vyjádření, což je pod dlouhodobými průměry.

Investovat do akcií bezesporu dává smysl i nadále, vždyť jde o historicky nejvíce růstovou třídu aktiv, bez které prakticky nelze sestavit dlouhodobé portfolio. Investoři by však měli zůstat nohama na zemi a připravit se na to, že budoucí výnosy nemusí být tak skvělé jako v minulé dekádě. Zároveň by investoři měli svá portfolia diverzifikovat, nesázet vše na trh Spojených států, ale zaměřovat se i na Evropu či rozvíjející se trhy, u kterých lze podle analytiků BlackRocku předpokládat vyšší zhodnocení.

Kreditní prémie rizikových dluhopisů nejnižší od roku 2007

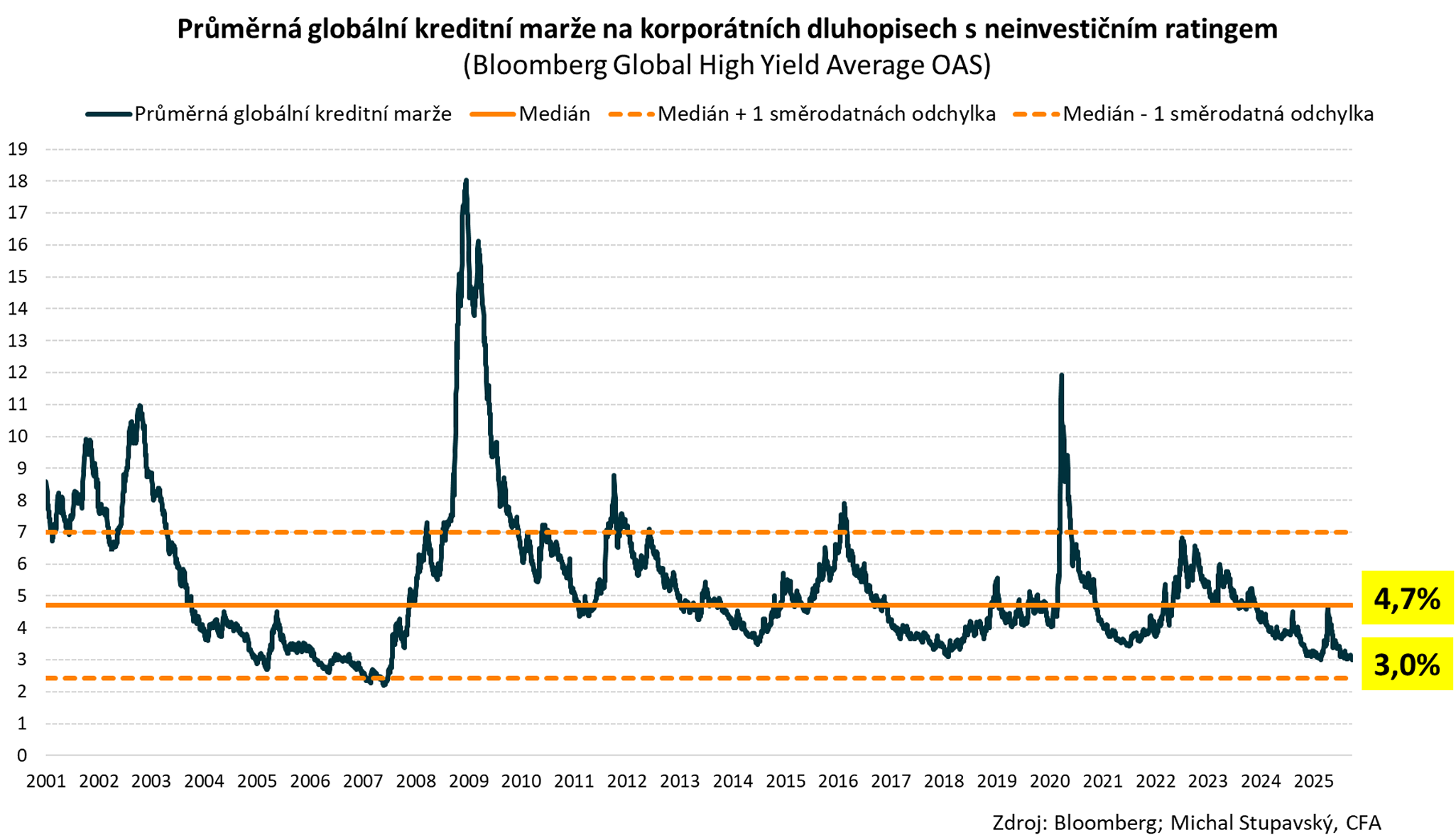

Optimismus je patrný i na dluhopisovém trhu, kde jsou ceny rovněž hnané hladem investorů za vysokými výnosy. Svědčí o tom velmi nízké kreditní spready high-yield dluhopisů. Ty poklesly na úrovně okolo 3 % a jsou nejnižší od období před finanční krizí. Samotné výnosy rizikových firemních dluhopisů jsou sice stále poměrně atraktivní (průměrně 6,7 % do splatnosti), nicméně prémie oproti státním dluhopisům jsou stlačené.

Kreditní prémie high-yield dluhopisů na dlouhodobých minimech, zdroj: Conseq

Bezpečnostní polštář u rizikových dluhopisů je tedy rovněž poměrně nízký a jejich ceny by při nepříznivém tržním vývoji mohly znatelně korigovat. Někteří investoři by mohli mít ve světle vyššího ocenění rizikových aktiv tendence uchylovat se ke státním dluhopisům, jejichž výnosy se stále pohybují na zvýšených úrovních. Vždyť 10letý český státní dluhopis nese do splatnosti solidních 4,5 % ročně, v případě Spojených států se pak pohybujeme na 4,2 % ročně do splatnosti.

Má to však své vysvětlení, tím jsou obavy z inflace v návaznosti na vysoké deficity vlád a neochotu politiků konsolidovat veřejné finance. Vždyť současný deficit Spojených států dosahuje 6,3 % HDP, přičemž od Trumpa nelze čekat nic jiného než jeho další navyšování. Již nynější situace je přitom alarmující, když deficit představuje 27 % celkových výdajů tamního státního rozpočtu, úroky přitom čítají 14 % celkových výdajů a budou nadále narůstat. Obavy z vyšší inflace jsou tak rozhodně na místě, neboť jiným způsobem se budou vlády s vysokými dluhy vypořádávat jen stěží.

Jednoznačným vítězem letošního roku zlato

Není se tak čemu divit, že investoři se ve světle dění ve Spojených státech odklánějí od dolaru, a naopak hledají útočiště ve zlatu. Tomu hraje do karet napjatá geopolitika, zvýšená nejistota a nákupní apetit ze strany centrálních bank. Podíl zlatých rezerv mimo jiné navyšuje i ČNB a celá řada dalších centrálních bank, zejména těch z rozvíjejících se zemí. Zlato tak pokořilo hranici 3 800 USD za unci a za poslední 3 roky v dolarovém vyjádření zhodnotilo o astronomických 125 %.

Vývoj ceny zlata za posledních 5 let v USD, zdroj: Tradingview

Výrazným růstem si prošly i ceny kryptoměn, nejpopulárnější bitcoin osciluje poblíž historických maxim, když mu pomáhá všudypřítomný hlad po rizikových aktivech či fakt, že jej do svých portfolií zařazují i institucionální investoři skrze ETF fondy. Oživením si prošla i řada altcoinů, když ethereum má za sebou spanilou jízdu výše. I na kryptoměnách je tedy patrný široký optimismus a ochota investorů vkládat prostředky do rizikových aktiv.

České reality patří mezi nejdražší v Evropě

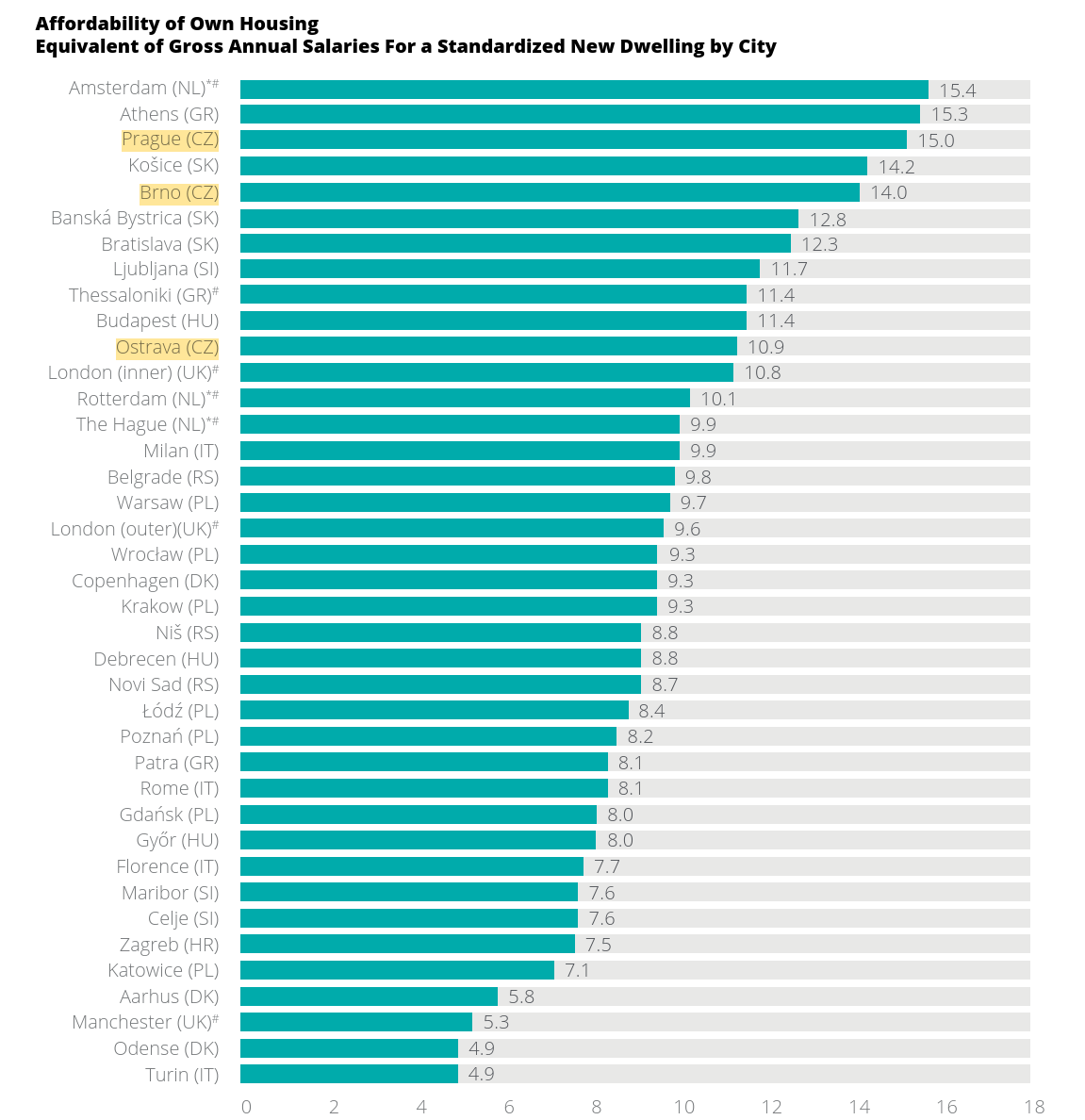

Za nízké nelze rozhodně považovat ani ceny na českém realitním trhu, který vůči příjmům patří mezi nejdražší v Evropě. Dokládá to studie Deloitte, podle níž lze nový byt v Praze pořídit za 15násobek průměrné roční hrubé mzdy. Dražší vůči příjmům jsou byty pouze v Amsterdamu a Athénách. Naopak například ve Varšavě lze nový byt pořídit relativně o přibližně třetinu levněji.

To svědčí o tom, že nemovitosti jsou v ČR poměrně drahé, což opět může implikovat nižší výnosy v budoucnu. Navzdory řadě specifik, jako je problematický stavební zákon komplikující novou výstavbu, či faktu, že popularita vlastnického bydlení i investic do nemovitostí je v Česku velmi vysoká, o čemž svědčí výrazný nárůst aktivity na hypotečním trhu.

Cena nových bytů v násobcích průměrného ročního příjmu, zdroj: Deloitte Property Index 2025

Klíčem k úspěchu rozvaha a diverzifikace

Skládat portfolia v současné době, kdy jsou investiční aktiva relativně drahá, tak může představovat výzvu. Vysoké ceny na trzích lze částečně ospravedlnit širokou oblibou investování a snahou investorů poučených z proběhlé inflační vlny vkládat své prostředky do nejrůznějších aktiv a nedržet hotovost. Je totiž poměrně pravděpodobné, že inflace bude vzhledem k probíhajícím trendům vysokého zadlužování vlád, deglobalizace a napjaté geopolitické situace vyšší než dříve.

Východiskem ze současné situace je diverzifikace. Investoři by si měli ujasnit svůj horizont a rozložit majetek napříč nejrůznějšími aktivy, ať už jde o akcie, dluhopisy, reality či alternativy. Po silných růstech cen na druhou stranu není od věci skládat portfolia více konzervativně a využít případné korekce k dokupování rizikových aktiv. I postupné zainvestování portfolia v čase a zprůměrování nákupní ceny tak může dávat smysl.

Zároveň by investoři měli krotit svá očekávání a počítat s tím, že výnosy v následující dekádě mohou být podprůměrné. I když samozřejmě předvídat budoucnost je velmi složité a zvýšení produktivity práce vlivem umělé inteligence může trhům přinést dodatečný stimul. Největší chybou by však bylo neinvestovat vůbec a držet dlouhodobě prostředky v nízkorizikových aktivech, jako jsou spořicí účty či nástroje peněžního trhu.