Jak investovat v dobách hrozící zvýšené inflace?

14. 04. 2026 | Josef Navrátil

V návaznosti na současný konflikt v oblasti Perského zálivu rostou i obavy z možného příchodu prostředí zvýšené inflace. Ceny energetických komodit kvůli výpadkům dodávek rostou, což má potenciál propsat se do zdražení prakticky veškerého zboží a služeb. Ozývají se tak hlasy o možném navyšování úrokových sazeb ze strany centrálních bank. Jak by se měl investor v tomto prostředí zachovat?

Inflace je nepříjemný fenomén, který negativně působí jak na domácnosti, tak investory. Standardní růst cenové hladiny tempem na úrovni inflačního cíle centrálních bank není zásadním problémem, neboť s ním všichni počítají. Očekávaná inflace je zakomponována v cenách finančních aktiv i všech ostatních kontraktů, promazává kola ekonomiky a přispívá k jejímu hladkému chodu. Výrazně větším problémem je příchod neočekávaně vysoké inflace, které jsme byli naposledy svědky v letech 2022-2023.

Nečekaně vysoká inflace jako strašák pro investory

Takové prostředí výrazně deformuje ekonomiku, nahrává dlužníkům na úkor investorů, kteří se musí potýkat s přeceněním aktiv na nový normál. V prostředí nečekaně vysoké inflace totiž zpravidla dochází k nárůstu úrokových sazeb, což má negativní dopad na ceny aktiv kvůli zvýšení diskontních sazeb. Ceny akcií, dluhopisů i nemovitostí totiž musejí začít reflektovat vyšší požadavky na nominální výnosy investorů.

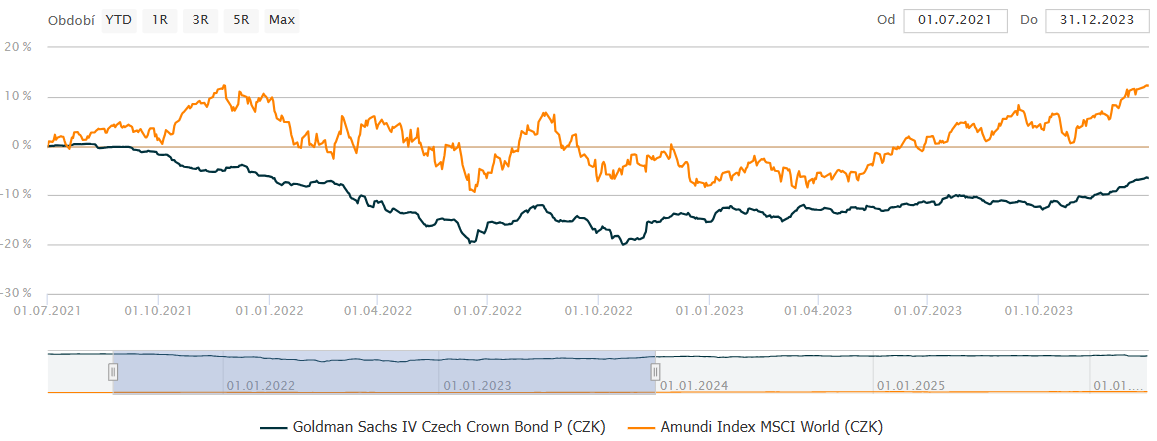

To demonstruje vývoj globálního akciového trhu (MSCI World) a fondu investujícího do českých státních dluhopisů s delší splatností (Goldman Sachs Czech Crown Bond) v době nedávné inflační vlny. Od poloviny roku 2021 do konce roku 2023 zaznamenal dluhopisový fond znatelný propad hodnoty a ani akciovému trhu se v tomto období vysoké inflace nijak dobře nevedlo. A to právě z důvodu přecenění hodnoty aktiv směrem níže v návaznosti na inflační tlaky a související příchod prostředí vysokých úrokových sazeb.

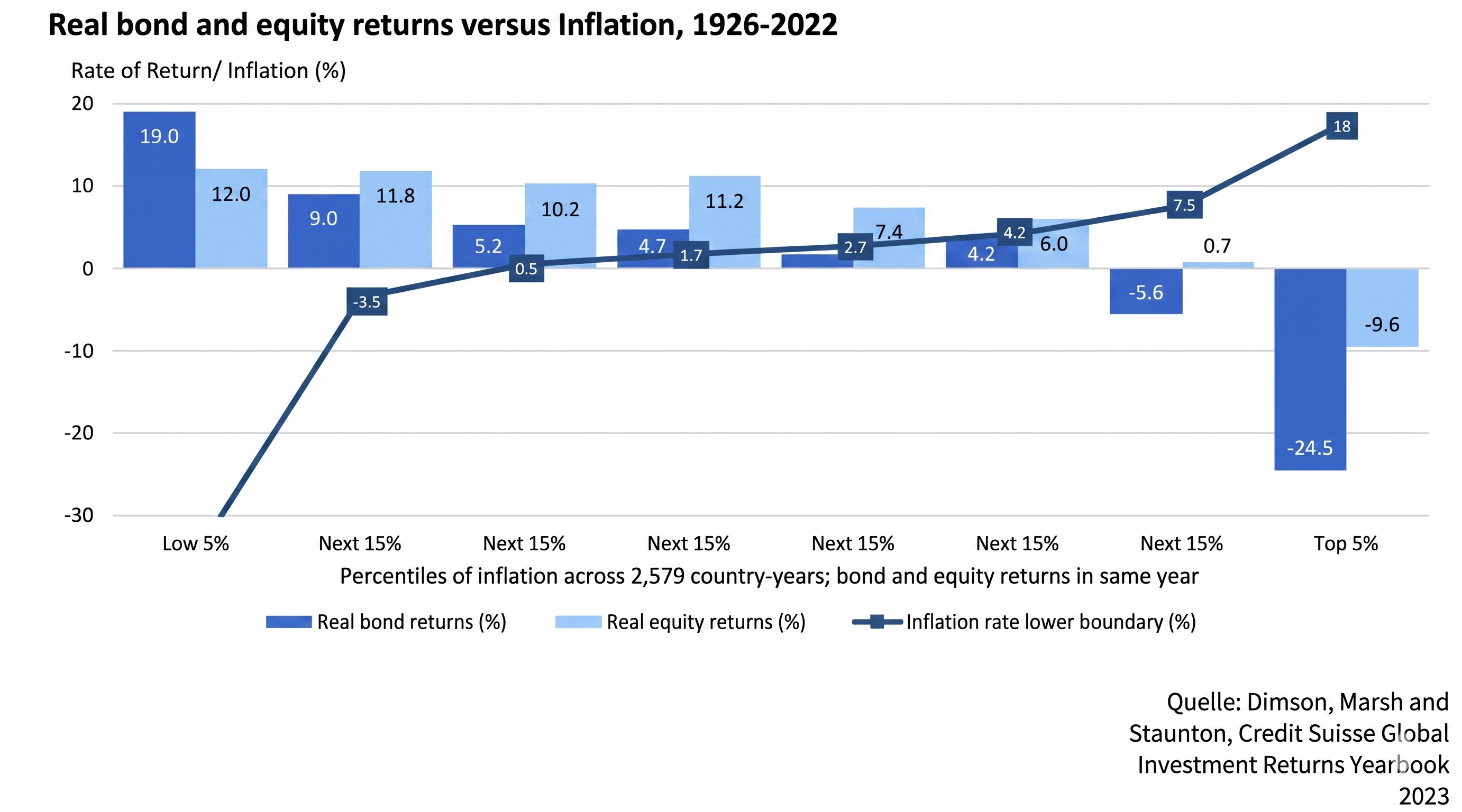

Problémem je, že před nečekaným příchodem vysoké inflace nás tradiční aktiva krátkodobě neochrání. Platí totiž, že akciím a dluhopisům se vede nejlépe v období nízké a předvídatelné inflace, naopak v dobách vysoké inflace mají tendenci dosahovat slabých výnosů. To je patrné na následujícím grafu, který porovnává historické reálné výnosy akcií a dluhopisů v závislosti na míře inflace v daném roce.

Hůře si v prostředí vysoké inflace vedou dluhopisy, neboť jejich výnos je pevně daný a cena se musí přizpůsobit novému prostředí. O něco lépe si vedou akcie, neboť firmy zpravidla dokáží inflaci alespoň částečně přenést do cen zboží a služeb. Obecně platí, že nejvíce v dobách vysoké inflace trpí aktiva s vysokou durací, tedy dlouhodobé dluhopisy či růstové akcie, u nichž peněžní toky leží až ve vzdálené budoucnosti. Naopak hodnotové tituly zpravidla dosahují lepších výsledků.

Existuje spolehlivá inflační pojistka?

Nabízí se tak otázka, zda existuje nějaké aktivum, které by nás dokázalo před příchodem vysoké inflace ochránit. Takové aktivum by mělo být pozitivně korelováno s inflací, nebýt příliš volatilní a zároveň by mělo mít potenciál dosahovat dlouhodobě reálného výnosu.

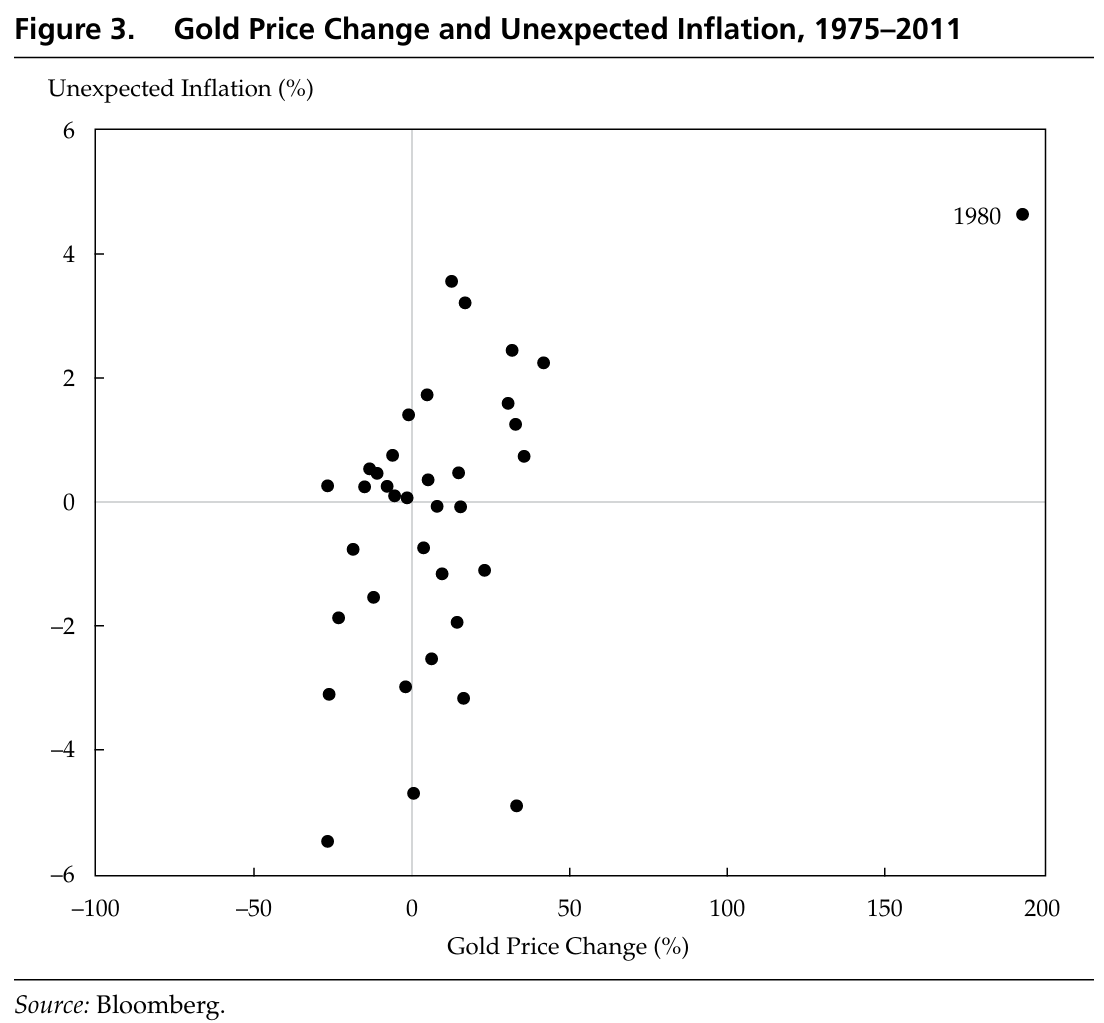

Na mysl by mohlo přijít zlato, které je tradičně považováno za pojistku před příchodem nejistoty a inflace. Historie však ukazuje, že mezi neočekávanou inflací a cenou zlata žádná korelace neexistuje (viz graf níže pocházející ze studie The Golden Dilemma z roku 2013). Zlato si zkrátka žije vlastním životem a jako ochrana proti inflaci na kratších horizontech nefunguje. S úrovní cenové hladiny totiž dokáže držet krok jen na velmi dlouhých obdobích. Východiskem není ani bitcoin, který má tendenci chovat se spíše jako dynamická růstová akcie, nikoliv jako stabilní uchovatel hodnoty.

S určitými ústupky by řešením mohlo být držení krátkodobých státních dluhopisů nebo úročené hotovosti. Tato aktiva v dobách nečekané inflace nemají tendenci klesat (nízká durace) a zároveň těží z typicky vysokých úrokových sazeb v těchto obdobích. Problém však je, že reálné výnosy těchto instrumentů jsou velmi nízké a jejich dlouhodobá držba znamená prakticky jistotu ušlého výnosu oproti dynamickým aktivům.

Fungovat by rovněž mohly protiinflační dluhopisy. Ty české však v nabídce aktuálně nejsou. Na trhu se sice obchodují například americké státní protiinflační dluhopisy (TIPS), nicméně i ty v sobě mají zakomponovánu určitou durační složku a jejich cena má tendenci kolísat v návaznosti na vývoj jejich reálných výnosů. Ty mají v prostředí vysoké inflace tendenci zpravidla růst, což vede k poklesu cen těchto dluhopisů. Řešením mohou být TIPS s kratší splatností, v jejich případě jsou však reálné výnosy relativně nízké. Například aktuálně se 5leté americké TIPS obchodují s reálným výnosem 1,25 % ročně nad inflaci.

Možnou cestou by byla investice do komodit či akcií těžařů a energetických firem, neboť inflace je často tažena právě zdražováním komodit. Problémem však je, že tyto akcie jsou velmi volatilní. Ceny komodit navíc nemají tendenci dlouhodobě výrazně růst, přičemž vytvořit si expozici tímto směrem může být pro běžného investora poměrně složité, i kvůli nákladům na jejich držení (rolování futures kontraktů).

Silnou krátkodobou ochranu nenabízí ani nemovitosti, u nichž sice v inflačních dobách dochází k navyšování nájemného (pokud to ekonomika dovolí), nicméně i ty jsou zasaženy nárůstem diskontních měr a podobně jako akcie generují ve vysoce inflačním prostředí podprůměrné reálné zhodnocení.

Řešení pro běžného investora

Z této úvahy vyplývá, že jednoduchá a přímočará pojistka proti příchodu nečekaně vysoké inflace zkrátka neexistuje. Tradiční aktiva mají v tomto scénáři tendenci dosahovat nízkých výnosů a investor se tak musí smířit s tím, že reálná kupní síla jeho majetku pravděpodobně bude v periodách velmi vysoké inflace klesat.

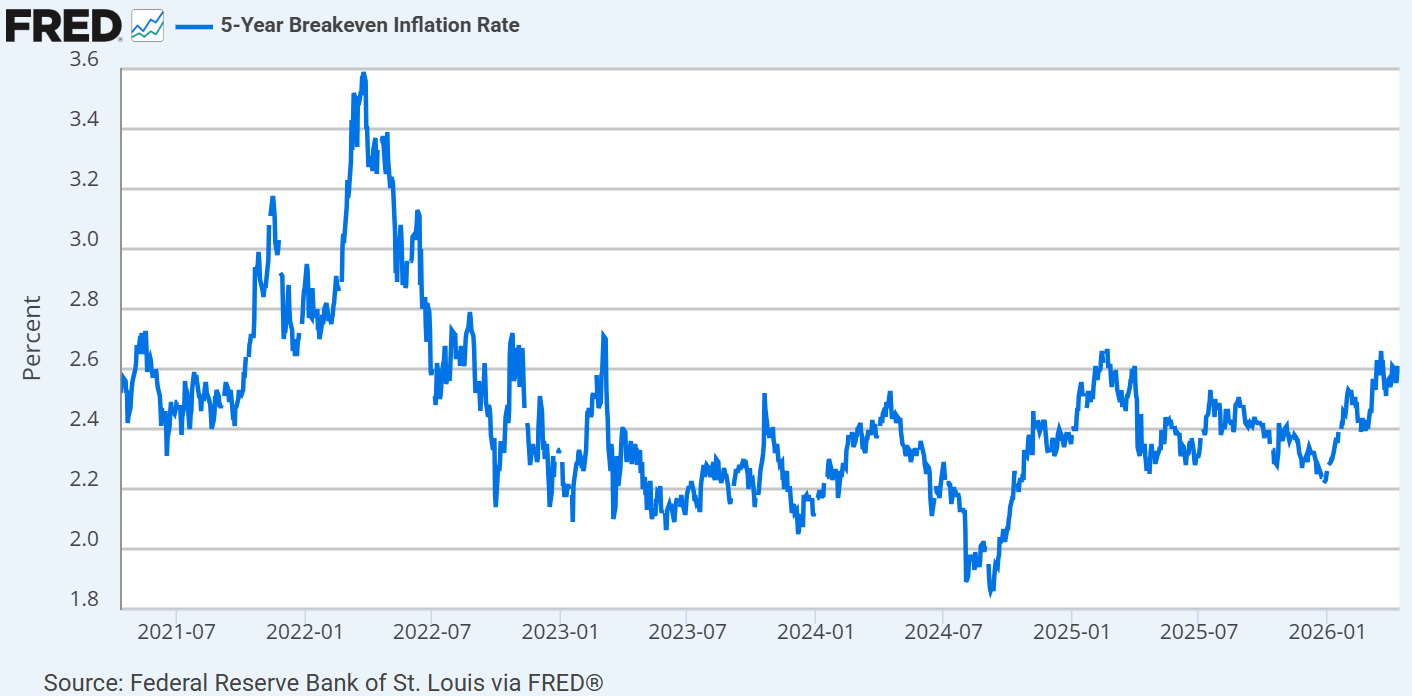

Spolehlivě odhadnout, zda budeme v příštích letech čelit zvýšené inflaci, je navíc velmi složité. Inflace je do velké míry nepředvídatelná, ostatně kdo mohl očekávat příchod covidu či války na Ukrajině? Predikovat vysokou inflaci se ostatně nedaří ani analytikům či účastníkům finančního trhu. Tržní očekávání můžeme číst z „breakeven inflation rates“, které se odvíjejí od rozdílu výnosů tradičních a protiinflačních dluhopisů. Aktuálně například pro USA investoři očekávají na pětiletém horizontu průměrnou inflaci na úrovni 2,6 %. Nicméně skutečná inflace má tendenci se od tohoto tržního očekávání výrazně lišit.

Jedinou historicky ověřenou ochranou proti inflaci tak zůstává vybudování dlouhodobého diverzifikovaného portfolia. Reálná aktiva jako akcie či nemovitosti sice v případě vysoké inflace krátkodobě poklesnou na hodnotě vlivem nárůstu úrokových sazeb, nicméně historie prokázala, že dlouhodobě mají díky obsažené rizikové prémii potenciál generovat solidní reálné zhodnocení. Nejhorší strategií by pak bylo neinvestovat vůbec, neboť v tom případě hraničí pravděpodobnost ztráty kupní síly našich prostředků s jistotou.