Investiční ohlédnutí a výhled na počátku roku 2026

31. 12. 2025 | Josef Navrátil

Uplynulých 12 měsíců se do dějin finančních trhů zapíše jako rok umělé inteligence a Donalda Trumpa. Právě tyto dva faktory totiž patřily k nejsilnějším hybatelům dění na světových burzách. Investoři si však rozhodně stěžovat nemohou, poslední 3 roky totiž byly z pohledu výnosů mimořádně štědré. Na místě je proto zamyslet se nad možným budoucím vývojem a nastínit optimální strategii do příštích let.

Nejvíce skloňovaným jménem roku 2025 byl jednoznačně Donald Trump. Ten začátkem dubna zasadil globálním trhům ránu, když vyhlásil celní válku prakticky celému světu. Jediná Čína se rozhodla Trumpovi postavit, celní sazby postupně rostly na astronomické úrovně a Čína dokonce na čas omezila export vzácných zemin. Obě země následně dospěly k dohodě a přistoupily ke snížení cel. Trump postupně „vyměkl“ a investoři jeho často teatrální výstupy přestali brát příliš vážně.

USA v dobré ekonomické pozici

Přesto se efektivní celní sazba uvalená na importy do USA pohybuje na 15,6 %, tedy nejvýše od konce 30. let minulého století. Navzdory krokům staronového prezidenta USA se tamní ekonomika ukázala být poměrně odolná. Inflace nijak dramaticky v návaznosti na celní konflikt nevzrostla (v listopadu 2,7 % meziročně). Trh práce sice zjevně oslabil, ale ekonomika USA podle odhadů rostla přibližně 2% tempem, přičemž obdobnou dynamikou by mohla posilovat i v roce 2026.

Silným hybatelem růstu je fenomén dnešní doby, umělá inteligence, a s ním spojené investice do infrastruktury. Bez nich by byl ekonomický růst v USA výrazně pomalejší, vždyť jen pětice v AI nejvíce angažovaných společností (Alphabet, Amazon, Meta, Microsoft, Oracle) vloni podle odhadů tímto směrem proinvestovala 400 mld. USD a letos to bude ještě o třetinu více. Podporou pro US ekonomiku jsou i výrazné fiskální deficity na úrovni přibližně 6 % HDP.

Současné tempo zadlužování USA je neudržitelné, Trumpovi však deficity ani dluh na úrovni 120 % HDP zjevně nevadí. Situaci chce namísto úspor řešit tlakem na pokles úrokových sazeb, když se opakovaně vymezuje proti guvernérovi J. Powellovi. Jeho mandát šéfa Fedu končí letos v květnu a očekává se, že Trump do čela dosadí zastánce nízkých sazeb, čímž by ještě více podkopal důvěru v nezávislost tamní centrální banky. Jeho kroky v loňském roce nejvíce odnesl dolar, který proti koši významných měn oslabil o přibližně desetinu.

Od Fedu se nyní očekává, že v letošním roce sníží sazby dvakrát do pásma 3-3,25 %, tedy prakticky na jejich neutrální úroveň. Inflace by však v USA měla zůstat zvýšená a oscilovat okolo hladiny 3 %. Obecně jde o pro trhy poměrně příznivou konstelaci hvězd – slušný ekonomický růst, pokles úrokových sazeb, v rámci možností zkrocená inflace, uvolněný fiskál a snad již ve svých krocích umírněný Trump.

Česko poroste rychleji než eurozóna

Tuzemská ekonomika za sebou má překvapivě pozitivní období. Navzdory nepříznivým jarním predikcím z doby eskalace obchodních válek v uplynulém roce podle odhadů rostla solidním tempem na úrovni 2,5 %. Po složitém období vysoké inflace a energetické krize se tak Česko konečně nadechlo. Motorem růstu se staly domácnosti, které díky solidnímu tempu růstu mezd (v 3Q reálně o 4,5 % meziročně) opět začaly utrácet.

I nyní začínající rok by měl být pro Česko pozitivní, když analytici očekávají nárůst tempem okolo 2,3 %, tedy v podstatě na úrovni dlouhodobého potenciálu. Pod kontrolu se podařilo dostat i inflaci, ta vloni pravděpodobně dosáhla 2,5 %, přičemž letos by mohla ještě mírně ustoupit na hladinu přibližně 2,2 %. Rizikem pochopitelně je expanzivní politika nové vlády v kombinaci se silnou dynamikou mezd a inflací ve službách. ČNB proto v průběhu celého roku ponechá 2T repo sazbu na 3,5 %.

Pokud se však nestane nic překvapivého, Česko by mělo před sebou mít dobrý rok. Rizikem pochopitelně je zahraniční poptávka, především v rámci evropského průmyslu. Mírně by mohl zpomalovat i trh práce, nicméně pokud přijde nějaký šok, bude to pravděpodobně ze zahraničí, jak je pro malé otevřené ekonomiky typické. Podle všeho si však povedeme lépe než eurozóna.

Ta by měla navázat na loňské oživení a v roce 2026 růst tempem mírně nad 1 %. Podpůrným faktorem bude pokračující snaha vlád o fiskální stimuly, nejcitelnější by měl být německý program zaměřený na obranu a infrastrukturu. Inflace se zdá být zkrocená, když se bude v rámci eurozóny držet okolo 2 %. Od ECB se tak očekává ponechání depozitní sazby na 2% úrovni.

Třetí silný akciový růst v řadě

Loňský vývoj na akciových trzích překvapil i optimisticky laděné investory. Již před rokem totiž bylo jedním z klíčových témat vysoké ocenění trhu USA, ten však dokázal opět růst dvojcifernými tempy, znovu za podpory technologických titulů. Fenomén AI tak byl již třetím rokem hlavním tahounem akciového růstu. Konkrétně se technologické společnosti z uskupení Magnificent 7 vloni podílely na celkové výkonnosti indexu S&P 500 z 46 %, když rostly o 23 %, zatímco celý index zhodnotil o 16 %.

Opět tak došlo k navýšení koncentrace amerického trhu, neboť 10 největších firem zaujímá 41 % tržní kapitalizace indexu S&P 500. Akciový trh v USA je tak výrazně závislý na několika jménech navázaných na AI boom. Příběh umělé inteligence proto bude rozhodující pro odpověď na otázku, jakým směrem se akcie v letošním roce vydají. Větším problémem než samotná koncentrace akciového trhu se však zdá být ocenění.

To je tradičně nejvyšší v USA, kde se aktuálně pohybujeme na úrovni 22násobku očekávaných zisků, tedy o 29 % nad 30letým průměrem. Valuace jsou přitom nad dlouhodobými průměry i na ostatních trzích (byť ne tak výrazně) a jejich nárůst byl v loňském roce hlavním zdrojem zhodnocení prakticky ve všech regionech mimo USA. Vždyť evropské akcie či rozvíjející se trhy vloni svou výkonností Spojené státy jednoznačně zastínily, zejména pokud vezmeme v potaz silné oslabení dolaru.

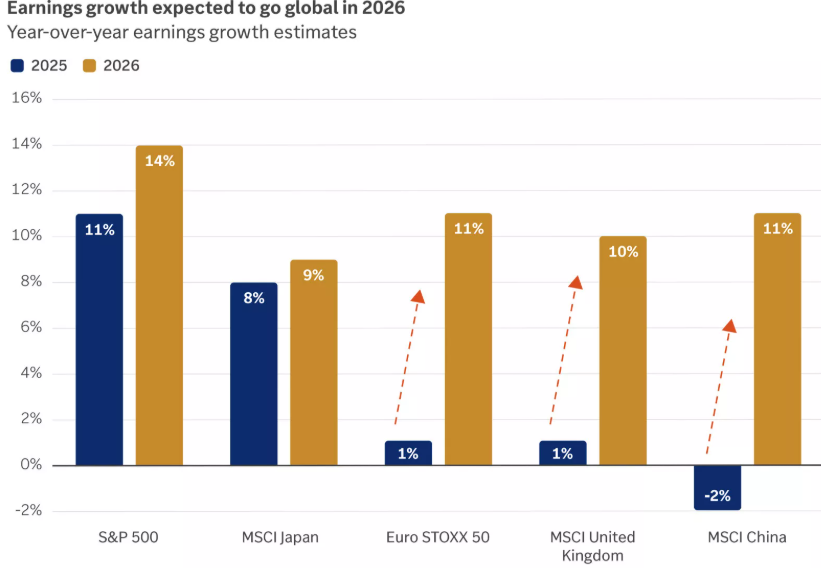

Zhodnocení však bylo taženo právě nárůstem valuací, nikoliv zisků firem. To není dlouhodobě udržitelný vývoj, v letošním roce budou proto muset firmy doručit solidní nárůst zisků, aby své optimistické nacenění obhájily. A očekávání se nedrží při zemi, když by mělo prakticky ve všech regionech dojít ke dvojcifernému růstu zisků. Největší dynamika je poměrně logicky očekávána ve Spojených státech, viz přiložený graf z dílny Edward Jones.

Investory však zajímá především to, co čekat do budoucna. Vzhledem k aktuálnímu ocenění akciových trhů nelze předpokládat, že mají valuace další potenciál k růstu. Ruku k dílu tak budou muset přiložit firmy skrze růst zisků, který by měl být hlavním tahounem případného zhodnocení v příštích letech. Obecně by však investoři měli být co se týče svých očekávání opatrnější.

Napovídají tomu i odhady finančních institucí, například největší světový správce aktiv BlackRock čeká v následující dekádě zhodnocení US akciového trhu pouze na úrovni 5,2 % ročně v dolarovém vyjádření. V případě akcií mimo USA pak o 7,1 %. Investoři by tak měli uskromnit svá očekávání, připravit se na možnou volatilitu a snažit se diverzifikovat portfolia i mimo ty nejdražší části trhu, tedy nesázet vše na pokračující růst US technologických firem.

Optimismus patrný i na dluhopisech

Dobrá nálada a ochota investorů riskovat je patrná i na dluhopisovém trhu, neboť kreditní přirážky high yield dluhopisů se podobně jako před rokem pohybují poblíž dlouhodobých minim. To pomohlo firemním dluhopisům navázat na úspěšné minulé roky, byť zisky nebyly tak výrazné jako v letech 2023-2024. Pokles bezrizikových výnosů a rizikových přirážek dluhopisů již totiž nebyl hlavním tahounem výkonnosti. Přesto fondy zaměřené na rizikovější dluhové cenné papíry zaznamenaly zpravidla solidní zhodnocení v pásmu 4-7 %.

Naopak státní dluhopisy ČR zklamaly, když jejich výnosy do splatnosti rostly (ceny klesaly), zejména v návaznosti na vyšší inflační očekávání spojené s výsledkem tuzemských voleb. K tomu se přidává i restriktivní měnová politika ČNB a solidní ekonomický růst. Výnosy do splatnosti státních dluhopisů ČR tak nyní rozhodně nejsou nízké, když 5letý nese 4 %, 10letý pak 4,5 %. To je poměrně atraktivní nabídka v kontextu prakticky nulového kreditního rizika. Hrozbou je však riziko případné vyšší inflace, která dokáže reálnou hodnotu fixně úročených prostředků umazat.

Diverzifikace jako základ úspěšného portfolia

Obecně lze říci, že akcie za sebou mají výborné období a budoucí výkonnost může být vzhledem k současným zvýšeným valuacím zejména v USA podprůměrná. Na druhou stranu akcie by měly být základním kamenem dlouhodobých portfolií i nadále, neboť alternativa k nim v podstatě neexistuje a předpoklady budoucích výnosů jsou spojeny s vysokou mírou nejistoty. Základem úspěchu tak bude rozkládat investice napříč sektory i regiony.

Firemní dluhopisy mají za sebou rovněž skvělé časy, i v jejich případě lze říci, že výnosy v příštích letech budou nižší než v minulosti. Rizikové přirážky jsou nyní stlačené, což pro investory představuje jen malý bezpečnostní polštář. Konzervativní investoři se mohou zaměřit i na segment státních dluhopisů ČR, jejichž výnosy vzrostly na poměrně zajímavé úrovně. Klíčem úspěchu pro nadcházející roky tak bude diverzifikace.

V portfoliu by proto neměly chybět ani nemovitosti, v jejichž případě se nadále očekává pokračující cenový nárůst. Ocenění rizikových aktiv se drží relativně vysoko, na druhou stranu úroky na peněžním trhu značně poklesly a sedět na hotovosti nedává pro dlouhodobé investory smysl. Jedinou rozumnou strategií tak je investovat, byť s vědomím, že po tučných letech může přijít období slabší výkonnosti.

Ať už z důvodu možných vyšších akciových valuací, zklamání z AI, pomalejšího nárůstu zisků firem či nepříjemného inflačního překvapení. O to důležitější je držet diverzifikované portfolio, které dokáže obstát v optimistických i méně příznivých scénářích budoucnosti.